2021年6月26日 18:40 - 日経

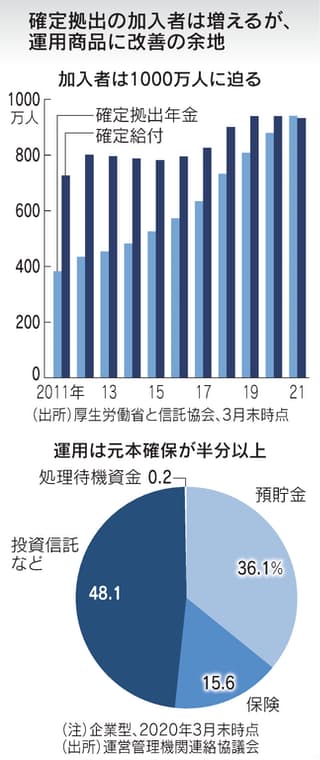

個人が自ら運用する確定拠出年金の加入者が増えている。2021年3月末時点の加入者は延べ約941万人となり、企業が運用する確定給付年金を初めて上回った。掛け金への税制優遇をテコに裾野を広げた。個人の運用力が老後の安心を左右する時代に入ったが、運用商品は定期預金がなお多く、貯蓄から投資の流れは道半ばだ。

信託協会などによると、確定給付企業年金の加入者は3月末時点で1年前に比べて7万人減り933万人だった。確定拠出年金は1年で61万人増えた。会社員をはじめ20~60歳未満の人の15%が入っている計算で、21年度内にも加入者1000万人が視野に入る。

確定拠出年金は、投資信託や預金などから個人で運用商品を選ぶ。掛け金を企業・個人で出す2種類があり、自営業者の場合で限度額は月6万8000円だ。

60歳になるまで原則引き出すことができない一方、掛け金や運用益などが非課税になる。この税制上の優遇措置が全体の増加要因になった。

確定拠出年金は米国の制度を手本に01年から始まった。

それまで大企業で多かった確定給付型の場合、一定の利回りを従業員に約束して運用し、目標に届かなければ企業が穴埋めする。

制度開始から財務・会計上の負担の重さを嫌って企業年金改革を進めた結果、給付型から拠出型に移行する企業が増えた。

利回りを企業が約束する給付型は、従業員の老後まで会社が一定の責任を持つ終身雇用の考え方を補完する意味合いもあった。

だが経済界には終身雇用の維持が困難になってきたとの認識が広がる。勤め先が変わっても持ち運びできる確定拠出年金に資金が向かう流れが強まる可能性が高い。

老後の生活を支えるのは本来公的年金の役割だが、少子高齢化で将来の先細りが避けられない。所得代替率(現役会社員の手取りに対する高齢夫婦世帯の年金額の割合)は19年度で61.7%。およそ30年後に50%程度まで下がっていく見通しで、公的年金を補う私的年金の重要性が高まる。

現状の確定拠出年金に改善余地と課題も多い。

ひとつは運用商品が元本確保型に偏っている点がある。掛け金を企業が拠出する場合でも、定期預金と保険が半分以上を占める。日銀の大規模金融緩和と超低金利が長引く中、利息収入は期待できない。

米国では、初期の設定で投資信託を設定しやすい仕組みを取り入れて投資を促した。日本でも18年施行の改正法で、元本確保型を入れる義務をなくしたが、米国ほど踏み込めていない。投信運用で生じる損失リスクに慎重な声があるためだ。

もうひとつの課題は拠出限度額だ。野村資本市場研究所の野村亜紀子研究部長は「米国では最大で年5万8000ドル(約640万円)。日本も生涯の上限を決めて多く拠出できる年を認めるなど柔軟な仕組みにしたらどうか」と話す。

制度を所管する厚生労働省は使い勝手を高める改善策を練っており、22年以降に確定給付と併用する場合には合わせて月5万5000円まで拠出できるようにする。

個人型のiDeCo(イデコ)でも、確定給付型に入る会社員ならば月1万2000円の上限を2万円に上げる方向だが、大胆なテコ入れとは言いがたい。